Recebemos nesta data, nota do POSTALIS que informa como é realizado o calculo do imposto de renda, sobre os benefícios pagos aos assistidos, para quem recebe do plano BD, do Postal Prev e de ambos.

Na nota de 02/12/2020 nossa orientação foi baseada apenas no plano BD, pois é o plano que tem a contribuição extra, objeto da liminar. Entretanto esta orientação divulgada pelo POSTALIS, hoje, complementa e orienta como são realizados os cálculos de todos os benefícios.

No rodapé da nota é oferecido um link com uma tabela, para que cada assistido possa realizar a conferencia individualmente.

29/01/2021

Determinação continua sendo cumprida à risca pelo Instituto.

Informamos aos participantes que há um

equívoco no Informativo ADCAP publicado em 02/12/2020 e que objetiva conferir

se os valores descontados pelo Postalis a título de IRRF estão corretos.

A planilha disponibilizada para fins de comparativo com o

contracheque (verba : 007001 – BPS – CONTRIBUIÇÃO EXTRA ASSISTIDO) não levou

em consideração os participantes que recebem benefício dos 02 planos do

Postalis (Postalprev e BD Saldado). Nestes casos, os

participantes precisam somar as rendas e contribuições ao efetuar a simulação,

visto que; de acordo com a legislação vigente, o valor recebido deve ser

acumulado para cálculo de pagamento do imposto de renda.

Buscando orientar os participantes que têm

encaminhado reclamações à ouvidoria, por orientação da entidade, questionando

sobre o não cumprimento da isenção da taxa de equacionamento referente ao Plano

BD, objeto de liminar, vamos exemplificar o cálculo correto.

Considere um participante com as seguintes premissas:

– Renda nos 02 planos, com 02 dependentes

declarados, pagando pensão alimentícia e com 65 anos de idade:

Renda Postalprev: R$ 3.000,00

*Contribuição DA = R$ 30,00 (1% do benefício)

*Pensão alimentícia descontada = R$ 130,00

Renda BD Saldado: R$ 7.000,00

*Contribuição normal = R$ 609,00 (8,7% do benefício)

*Contribuição extra = R$ 1.243,90 (17,77% do benefício)

*Pensão alimentícia descontada = R$ 300,00

1 – Somatório das rendas: (R$ 3.000 + R$ 7.000,00) = R$ 10.000,00

2 – Somatório das contribuições: (R$ 30,00 + R$ 609,00

+ R$ 1.243,9) = R$ 1.882,90

3 – Somatório das pensões alimentícias: (R$ 130,00 +

R$ 300,00) = R$ 430,00

4 – Abatimento dos dependentes: (2 * R$ 189,59) = R$

379,18

5 – Abatimento Idade: = R$ 1.903,98

A Base do Imposto será a renda, subtraindo as contribuições, pensão

alimentícia e demais abatimentos:

(R$ 10.000,00 – R$ 1.882,90 – R$ 430,00 – R$ 379,18 – R$ 1.903,98) = R$

5.403,94.

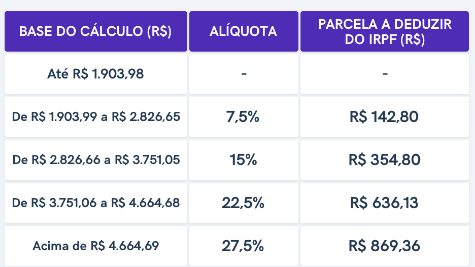

Então, aplica-se a Tabela Mensal de Imposto

de Renda que, neste exemplo, resultou na última faixa:

Portanto, o Cálculo correto do IRRF: (R$ 5.403,94 x 27,5%) – R$ 869,36

= R$ 616,72.

Caso reste dúvida ou ainda queira conferir os

valores descontados, CLIQUE AQUI E FAÇA O DOWNLOAD DA

PLANILHA PARA PREENCHIMENTO DOS DADOS, CÁLCULO AUTOMÁTICO E CONFERÊNCIA.

Nenhum comentário:

Postar um comentário